PM/CM、建設コラム

※本コラムは、特定非営利活動法人 学校経理研究会 発行の『月刊 学校法人 2021年12月号』に弊社が寄稿した記事を再編集し、掲載するものです。

昨今、学校法人は学費の使い道についてより一層の説明責任が求められています。施設整備は大きな投資を伴うことから、その透明性の担保と説明責任は、学校経営において非常に重要な要素です。 そこで、連載 第1回から数回の寄稿を通し、建物に求める機能と投資する建設費の適正化を図る手法と、プロセスの透明性を担保するために必要な手続きについての解説をしています。(図表1 )。

今回連載 第4回では、設計者選定後の基本設計段階、実施設計段階において、建設コストの適正化とプロセスの透明性を担保するために重要な、品質・コスト・スケジュール管理のポイントを解説します。

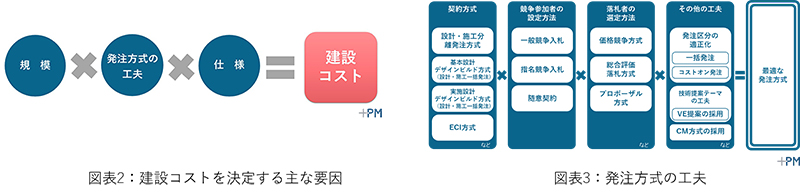

連載 第1回では、プロジェクトの進捗とコストの確定度を解説し、建設コストの6割を決定する「基本計画段階」での重要ポイントを解説しました。また、建設コストを決定する主な要因は「建物の規模」「発注方式の工夫」「建物の仕様」の3点であることを解説しました(図表2)。

連載 第2回では、建設コストを決定する主な要因の一つである「発注方式」をテーマに、発注方式を構成する4つの要素「発注方式の種類」「競争参加者の設定方法」「落札者の選定方法」「その他の工夫」を適切に組み合わせ、事業の性質に応じた発注方式に工夫することが、大きなコスト削減に繋がると同時に、事業の透明性の担保と説明責任を果たすことを解説しました(図表3)。

連載 第3回では、設計者、施工者選定の種類と選定の流れを解説し、巨額の投資を伴う施設整備の「発注段階」において建設コストの適正化とプロセスの透明性を担保するためには、「参加しやすい参加要件の設定により競争環境をつくること」「適切な選定評価基準をつくること」「選定の過程と結果を公表すること」が重要であることを解説しました。

基本設計・実施設計段階での品質・コスト・スケジュール管理ポイントを解説するにあたり、まずは基本設計・実施設計で行うことについて解説します。

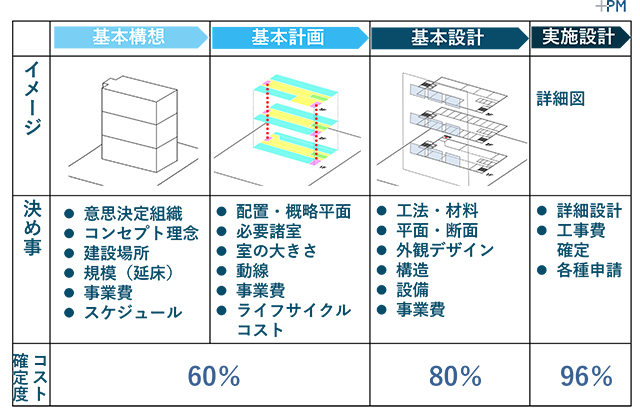

図表4は、基本構想から実施設計までの計画・設計段階における、各段階での検討イメージと決め事を示したものです。連載 第1回で解説したように、基本構想・基本計画段階は、学内の検討体制、整備コンセプト、整備費用、必要な整備機能や規模、整備期間等、主に施設整備全体の骨格をつくる段階です。

基本設計段階は、建物の工法・材料等の仕様や、平面・断面、外観デザイン、建物の主要構造・設備に加え、基本構想・基本計画段階よりも深度化した事業費を決めていく段階です。

実施設計段階は、基本設計で決定した具体的な建物の仕様に基づき、工事が可能な設計図面をより詳細に作成し、工事費を確定する他、各種許認可を取得する段階です。

図表4:各段階での検討イメージと決め事

これまで3回の連載を通して、建設コストを決定する主な要因は、「建物の規模」「発注方式の工夫」「建物の仕様」の3点であることを解説してきました(図表2)。

基本設計段階は、そのうちの「規模」と「仕様」を決める段階、実施設計段階は主に「詳細な仕様」を決定していく段階です。

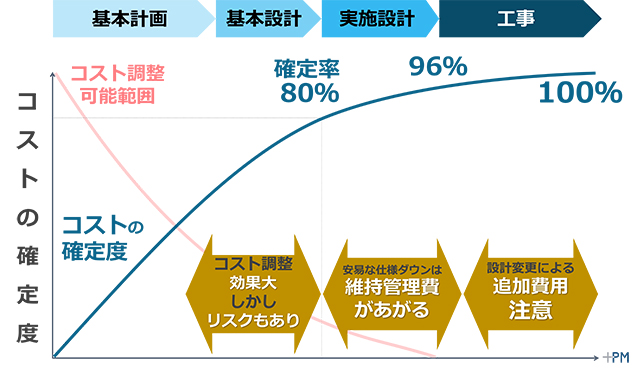

図表5は、プロジェクトの進捗とコストの確定度を示すグラフです。基本計画完了時にコストは60%確定し、実施設計完了時で96%確定します。そのため、設計段階もまた、コストインパクトが大きい非常に重要な段階です。

基本設計段階のコスト調整は効果が大きい一方で、実施設計段階でのコスト調整(安易な仕様ダウン)は、機能の低下や維持管理費が上がるリスクがあるため、注意が必要です。

設計段階で起こる問題の多くは、建設費の予算オーバーに関するものです。建設予算を遵守することは、建物の建設後も学校法人を健全に運営していく上で、最も重要な事項の一つですが、設計段階で予算通りに進めることができている発注者は非常に少ない印象を受けます。

ここでは、設計段階でよく起こる問題の事例を3つ挙げ、各々の問題が起きる原因について触れます。

ある学校法人では、基本計画時に、他校の類似案件を参照した坪単価を用いて予算設定を行い、計画を進めていました。ところが、基本設計完了時に建設会社から概算を徴取したところ、予算を3割もオーバーした概算が出てきました。

建設会社からの概算が予算を大幅にオーバーした原因は、この学校法人が建設しようとしていた建物用途は、体育館やプールなどの体育施設と、食堂や厨房などの厚生施設であったに関わらず、参照した類似案件の用途は、教室・校舎棟だったことが原因でした。

プロジェクト初期段階に予算を設定する際、このように他案件の類似事例から予算設定される場面が多いことと思います。しかし、建設する施設の用途・機能や建て替え条件などのプロジェクト特性が予算設定に考慮されていないと、計画する施設に対する適正な予算となっておらず、結果として後の段階で予算をオーバーする事態に陥るケースが多くあります。

ある学校法人では、10年前に建設した敷地内の建物の工事費をベースに、基本計画時に工事予算を設定し、計画を進めていました。ところが、基本設計完了時に建設会社から概算を徴取したところ、予算を4割もオーバーした概算が出てきました。

建設会社からの概算が予算を大幅にオーバーした原因は、10年間の月日の中での外部環境の変化です。参照した建物は、2010年に発注した建物です。2008年に起きたリーマンショックの影響で、2010年の建設市況は非常に冷え込んでいました。一方で、2020年の建設市況は、東京五輪特需や働き方改革の影響で非常に高騰しており、2010年と比較すると、実に1.4倍の差がありました。

建設市況が上向いている状況の中で、特段の対策無く設計を進めると、予算を大幅にオーバーしてしまいます。

ある学校法人では、何十年に一度の建物の建替えに際し、学校も設計者も非常に熱心且つ丁寧に打合せを行い、可能な限り発注者要望を反映した設計となるよう設計者も力を入れて計画を進めていました。ところが、実施設計完了後に入札を行ったところ、複数社の建設会社から、平均して予算を3割オーバーした見積もりが提示され、入札不調となりました。

この事例では、当初基本計画時に設定した学校の規模や仕様は適切であったものの、設計を進めていくうちに、規模や仕様についての発注者要望が膨れ上がり、設計者もなるべく発注者の要望にそのまま応える設計を行っており、また、ブランディングの観点から非常にデザインに凝った設計を行っていました。

この入札不調が起こった原因は、発注者からの面積・仕様アップの要望に対し、設計者のコスト検討が追い付かずに(コスト検討をしていない、若しくは要望が多すぎて対応できていない)、発注者要望を全て図面化したことでした。

設計着手時から発注者要望が膨れている状況に関わらず、中間時でのコスト検討・コスト管理を行わないままに設計を進めると、予算を大幅にオーバーした設計仕様による入札不調が起きてしまいます。

ここまでに挙げた3つの事例に代表する建設費の予算オーバーは、建設事業の進捗に大きな影響を及ぼします。

予算オーバーの状況が判明すると、学校法人は予算に対する選択を行う必要が生じます。一つの選択は、概算金額に合わせて予算を上げる、もう一つの選択は、当初予算に収めるために設計変更を行うことです。予算を上げる選択を取る場合、法人収支の見直しが必要になりますが、当初予算を上げるには、それ相応の理由が必要になるため、予算を上げる選択はあまり現実的ではありません。そうなると、当初予算に収めるための設計変更を行うことになりますが、設計変更には下記の課題が生じます。

これらは、事業進捗のみならず、建物の品質にも大きな影響を及ぼすため、可能な限り、予算オーバーをしないために、適切に設計段階のマネジメントを行うべきです。

それでは、設計段階で予算オーバーしないためにはどうすれば良いか、以降に設計段階のマネジメントのポイントを解説します。

事例1のようにならないためには、基本構想・基本計画時の予算の初期設定を適切に行うことと、その後の設計段階での定期的なコスト確認が重要です。

まず、基本構想・基本計画時の予算設定では、計画する建物と同等の建物の単価を参照する必要があります。学校には、体育施設(体育館・プール・武道場)、厚生施設(厨房・食堂・講堂)、学習施設(大・中・小教室、図書館、専科教室(理科、家庭科、音楽))、事務施設(職員室、休憩室)等、様々な設備を備えた、幅広い機能を持つ建物が存在します。これらの施設は、各々の機能に応じ、単価も変わってきますので、ひとくくりに学校の単価ではなく、用途・機能に応じた事例を収集し参照することをお勧めします。

また、学校施設の建替えは、既存の敷地内での建替えが殆どですが、別敷地への移転と比較して、学生の安全を守るための間仕切や保安係員の配置、水道やガス配管の繋ぎ変え費用が必要になるため、単価が高くなる傾向にあります。

そのような学校整備の特徴や条件を整理し、坪単価に加え計画の進捗に合わせて部分的に実際の計画に即した積算を行い設定単価に反映させるなど、プロジェクト特性を考慮した概算による予算算出を行うことが重要です。

事例2のようにならないためには、建設市況を把握した予算設定を行うことが重要です。

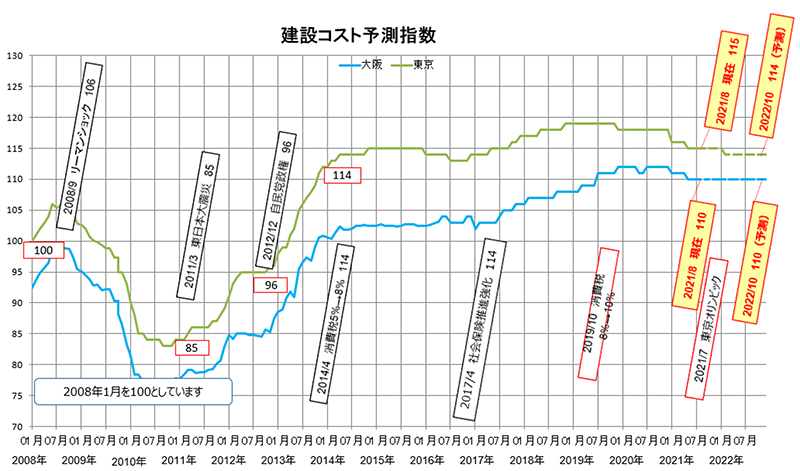

図表6は、当社で統計した建設コストの予測指数です。ここ10年間の指数の上昇が顕著であることがご理解いただけると思います。

国土交通省のホームページでも、月次、年次の建設工事費デフレーターに、住宅・非住宅・鉄骨造・鉄筋コンクリート造・鉄骨鉄筋コンクリート造・その他構造別でのコスト指数が公開されていますので、参照されることをお勧めします。

また、上記は長期的なコスト指数ですが、設計期間は1年程度の短いスパンになるため、短期的な外部環境も把握しておく必要があります。特に昨今では、働き方改革の影響で労務費が高騰・高止まりしています。また、環境配慮による脱炭素の社会動向により、製作に石炭を用いる材料の単価が非常に高騰しています。

労務費や材料単価を把握する方法には、国土交通省が公表している「公共工事設計労務単価」で労務費を確認する方法や、建設物価調査会が公表している「建設物価」で各資材費を確認する方法がありますので、是非参照されることをお勧めします。

設計中、設計者が作成する工事費概算も参考になりますが、実際に工事を行う建設会社数社に見積りを徴収することも、外部環境を把握するための大きな材料になります。

外部環境の変化により、計画が予算と乖離する場合は、予算の再設定、または設計内容の再調整が必要です。そうならないためにも、外部環境が大きく変化している場合は、将来発注時のコストを予測しながら予算の設定を行うことも重要なポイントです。

当社で支援する建設プロジェクトでは、当初の事業予算が外部環境の変化に耐えうるよう、予算の中に、建設工事費の2~10%の予備費を予め設定することをお勧めし、万が一外部環境の変化にも耐えうる初期設定をしています。

この予備費は、結果的に外部環境の変化が起こらなかった際は使わないことになりますので、法人収支を圧迫する方向には働かず、他にやりたかったことに使う等の選択が可能になります。

設計中に著しく外部環境が変化している場合は、発注方式の見直しを行うことも検討すべきです。

2020年初旬、新型コロナウイルス感染拡大の影響で、建設市況を読むのが非常に難しい時期がありました。この時、当社が支援している法人で、当初、設計施工一括発注方式(※1)により発注する予定だった法人がありましたが、外部環境が読めない中で設計開始前に工事金額を確定するには大きなリスクを伴うことが予測されたため、発注方式を変え、設計施工分離発注方式(※2)に変更することで、設計段階のコスト変動リスクを回避しました。発注時は設計が固まった上で、コロナショックによる大きな競争環境と低い工事費で発注が出来、外部環境の変化をうまく活用した発注方式の変更は、法人にとって大きなメリットとなりました。

※1:設計と施工を一括して建設会社へ発注する方式

※2:設計を設計事務所へ、施工を建設会社へ分離して発注する方式

関連記事

【多様化する発注方式】事例から見るデザインビルド方式採用のメリットとポイント

設計施工一括発注方式(DB方式)で契約後のトラブルを防止するためのポイント

事例3のようにならないためには、基本構想・基本計画段階で設定した予算に適した学校の規模・仕様を継続的に管理し、遵守していくことが重要です。

設計段階での各部門の教職員の方々へのヒアリングでは、当初設定の面積が膨れ上がることが多くあります。使い勝手の観点からは面積が大きい方が使いやすいための要望ですが、どこかの面積が増えたらどこかの面積を減らすことで、全体面積を継続的に調整する必要があります。面積はコストに直結しますので、「面積増=コスト増」ということを認識して計画を進めることが重要です。

設計仕様(グレード)については、過剰な設定になっていないかをチェックすることが必要です。学校は、学生募集のためのブランディングの観点から、建物のデザイン性に配慮することは非常に重要ですが、過度に凝ったデザインになっていないか、そのデザインにいくらかかるのかを設計者に概算算出いただきながら、費用対効果を勘案して仕様を決定することが重要です。

設計の決定事項及び内容変更に対して、初期設定したコストと合致しているのかを確認(コストモニタリング)し、調整(コストコントロール)しながら設計を進めることが重要です。

事例2への対策②で解説したことの延長ですが、設計進捗に合わせ、設計者が算出する工事費概算に加え、建設会社への概算徴取もお勧めします。

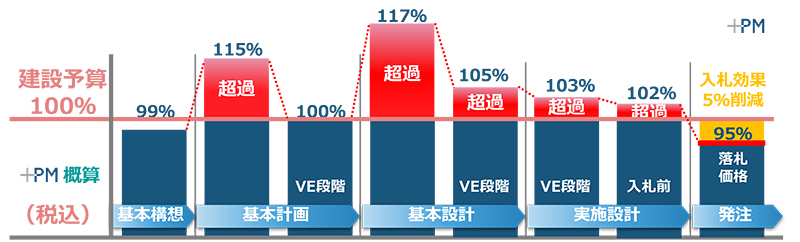

そして、それらの概算徴取のタイミングは、設計進捗中に都度スケジューリングするのではなく、設計着手時に、設計者概算、施工者概算徴取のタイミングをスケジュールに落とし込み、初めから大きなモニタリングポイントとして組み込むことをお勧めします。そうすることで、そのモニタリングポイントを目指してコスト確認ができますので、抜け漏れや検討漏れが防止できます。(図表7)。

コストモニタリングで算出・徴取したコストについては、目標予算に対して今どのコストになっているかを継続的に可視化し(図表8)、モニタリングポイントごとに、予算に納まっていない場合は、設計者から減額提案を募り、目標予算に収めてから先のステップに進むことで、大きな手戻りを回避することができます。

コストモニタリングのポイントで、大幅に予算オーバーしてしまった際、減額の取り組みを行いますが、その際にはコストと品質のバランスを保ちながら、ライフサイクルコストを意識して、予算内に仕様が収まるよう調整していくことが重要です。

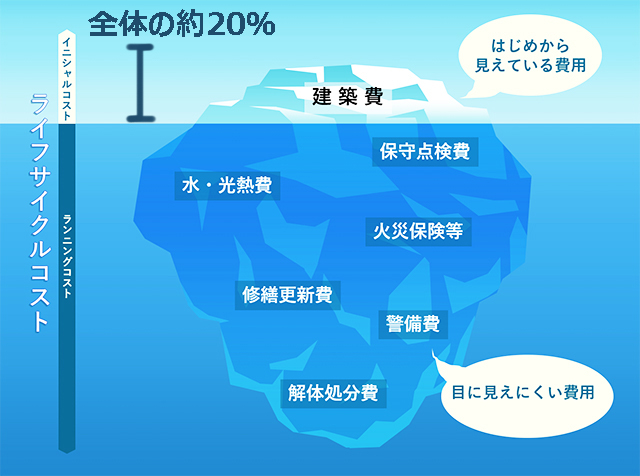

ライフサイクルコストとは、建設工事費(イニシャルコスト)と、その建物の使用期間を通して必要な運営費・維持管理費等の費用(ランニングコスト)の総合計です。ライフサイクルコストのうち、建設工事費は約20%と言われています(図表9)。その20%の建設工事費が予算に納まらず、やむなく設計を変更し、その変更によって80%の運営費・維持管理費が上昇してしまうことがあります。

仕様設定を間違えてしまった事例として、窓ガラスを含むサッシの遮熱性能や、遮音性能の低減により、初期の建設費は下がったものの光熱費は上昇してしまったというケースがあります。

特に、実施設計完了後のコストオーバーの対策は、建築確認申請等の行政手続きが進んでいるため、構造やインフラ等に係るコスト削減はスケジュールの延伸が伴うために難しいのが一般的です。そこで、許認可申請に影響が少ない部分で減額を行うことになりますが、この時点で行える設計変更は建物性能を落とす項目が殆どです。

コストダウン効果は殆どないに関わらず、その変更によりライフサイクルコストが大幅に上昇してしまっている事例は意外と多くあります。

こうならないためにも、設計中は、設計者に各種仕様とランニングコストの比較を提案いただき、仕様と予算のバランスを適宜確認して仕様を決定すること、設計段階の初期からコストの可視化を行い、予算との乖離について適切な対策を取るコストマネジメントが重要です

施設の建替えは、非常に大きな投資を伴うことに加え、非常に専門性が高い分野です。そのため、外部のコンサルティング会社を採用する学校法人も増えていますが、施設整備に際しては、様々なセミナー等を受講し、情報収集している学校法人が増えています。

先日、当社でも学校法人向けの施設整備フォーラムに登壇し、建物の建設・改修を考えている学校法人へ向けて、施設整備の重要ポイントについての講演を行いましたが、多くの学校法人から、「もっと前に知っておけばよかった」「計画中の重要ポイントがわかり非常に参考になった」「ランニングコストの話が良かった」等、多くの声をいただいています。

発注者向けのセミナーも多数あるため、主体的に情報収集を行い事業に反映することも大切です。

先日、当社でも学校法人向けの施設整備フォーラムに登壇し、建物の建設・改修を考えている学校法人へ向けて、施設整備の重要ポイントについての講演を行いましたが、多くの学校法人から、「もっと前に知っておけばよかった」「計画中の重要ポイントがわかり非常に参考になった」「ランニングコストの話が良かった」等、多くの声をいただいています。

発注者向けのセミナーも多数あるため、主体的に情報収集を行い事業に反映することも大切です。

設計完了後に大幅な予算オーバーが起こると、事業進捗に大きく影響します。設計段階において、建設コストの適正化とプロセスの透明性を担保するために重要なポイントは、下記の3点です。

建設事業は専門性が高いため、専門家の助言を入れていくことや、勉強会等による情報収集も有効です。

次回は、設計完了後の工事施工段階、開設準備段階において、品質・コスト・スケジュールの最適化に重要なポイントを解説します。

(つづく)

当社コンサルタントによる初期ヒアリングは無料です。まずはお客様のご要望をおうかがいいたします。

EN

EN お問い合わせ

お問い合わせ