EN

EN お問い合わせ

お問い合わせプラスPMについてもっと詳しく知る

-

工場・物流施設 支援実績

プラスPMの支援した生産工場・物流施設プロジェクトについてご覧いただけます。

-

プラスPMの強み

プラスPMのコントラクションマネジメント(CM)の特徴や、CMについてを解説しています。

-

会社案内

プラスPMの会社概要・アクセスや主要取引先、沿革やトップメッセージをご覧いただけます。

-

主要取引先

プラスPMの主要取引先を国内外問わずご紹介しています。

PM/CM、建設コラム

現在、日本全国で様々な物品の価格上昇が起こっています。

同様に建設費についても、過去に経験したことのない急激な上昇が起こっており、全国の建設プロジェクトで関係者全員がその対処に追われている状況にあります。

本コラムでは物価上昇の状況や要因を改めて振り返るとともに、実際に追加費用が発生した際にどのように対応するか、また今後契約を締結する際にどのような点に注意しなければならないか、それらのポイントをまとめたいと思います。この記事が、皆様の一助となれば幸いです。

なお、「工場建設の費用」の概要に関しては下記記事でご確認ください。

建設費上昇の状況とその要因から考えると、この物価上昇はすぐに解消される期待は薄く、当面は各建設事業において建設費上昇に対応していく必要があるだろうと思われます。

では、発注者としてはどのような手段を講じる必要があるでしょうか。

やはりそれは、工事発注以前にどう対応するのかをよく検討し、どのような工事請負契約を締結するかにかかっていると思います。

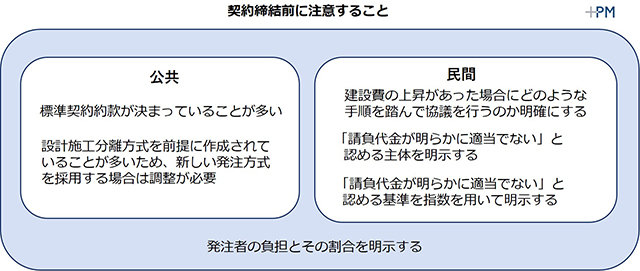

公共事業の場合、すでに標準契約約款が決まっており、それを変更することは難しい場合が多いと思います。

一方で、その標準契約約款は設計施工分離方式を念頭に作られていることがほとんどです。2014年に公布された「公共工事の品質確保の促進に関する法律の一部を改正する法律」を契機に、従来の設計施工分離方式以外にもデザインビルド(DB)方式やECI方式といった発注方式を採用することが多くなっています。DB方式やECI方式の場合によく問題になるのは、設計期間中や技術協力期間中の物価上昇に関する取り扱いで、それは標準契約約款の内容では十分カバーできないことが多いです。結果、その事業において使用する新たな契約約款を、発注方式に合わせて作成して使用する事例も増えてきています。

公共の場合、多くは標準契約約款に以下の3つの取り扱いが記載されています。

例えば、自治体発注では、基本設計DB方式における設計施工契約約款に①の全体スライドのみを採用する、といった取り扱いを行っている事例もあります。

民間事業における工事請負契約書としてよく用いられるのが「民間(七会)連合協定 工事請負契約約款」です。ゼネコンと契約を締結する際、まずはこの契約約款を基本として用いることが多いです。

では、この契約約款において、昨今のような建設費上昇はどのように取り扱われることになっているでしょうか。

該当部分は以下です。

第29条 請負代金額の変更

(1)この契約に別段の定めのあるほか、次の各号の一にあたるときには、発注者又は受注者は、相手方に対して、その理由を明示して必要と認められる請負代金額の変更を求めることができる。e.契約期間内に予期することのできない法令の制定もしくは改廃又は経済事情の激変などによって、請負代金が明らかに適当でないと認められるとき

f.長期にわたる契約で、法令の制定もしくは改廃又は物価、賃金などの変動によって、この契約を締結した時から1年を経過したのちの工事部分に対する請負代金相当額が適当でないと認められるとき。

この条文の検討ポイントは以下です。

①「必要と認められる請負代金額の変更を求めることができる」と記述されている。

②「請負代金が明らかに適当でない」とは誰が認めるのか

③何をもって「経済事業の激変などによって、請負代金が明らかに適当でない」や「物価、賃金などの変動によって...請負金額相当額が適当でないと認められる」とするのか

①については、そもそも建設費の上昇があった場合にどのような手順を踏んで協議を行うのか、というフローに関わっています。例えば、理由の明示から承認までに、"発注者が認めた場合"のみ求めることができるといった内容にすれば、受注者の提示した根拠を発注者が精査して結論を出す、というフローを明確にすることができます。

②で、「請負代金が明らかに適当でない」と認める主体を明示しておく必要もあります。"発注者と受注者双方が認める場合"なのか"発注者が認める場合"と記述することが考えられます。

③については、例えば前述した指数を用いて、ある指数が3か月連続〇〇%上昇(下降)した場合、など明確にしておく方法があります。具体的にどのような数値にするかについては、前述の【公共の場合】を参照いただければと思います。

重要なポイントは、何をもって「物価上昇」と認めるのか、また物価上昇が起こった時にはどのようなフローで検討し、誰が最終決定権を持つのかを明文化しておくことです。あるいは、協議が整わなかった時にはどうなるのか、を記載することです。また、公共の標準契約約款でも述べた通り、受注者の負担とその割合についても明記しておくことが望ましいです。

契約時にこれらを発注者と受注者で共有し、確認しあってから契約締結をすることが、発注者と受注者双方にとって大切なことです。契約時にあいまいなままにしておくと、発注者にとっては突然予算の割り増しを考えなくてはならなくなり、受注者にとっても工事全体の行方が不透明になってしまうことでしょう。

もちろん、建設物価上昇が起こったからといって、発注者にとって予算を積み増すことは事業計画全体に影響することですから、容易に認めるわけにはいきません。物価上昇が起こったとしても、発注者と受注者がともに努力して設計を見直すことで、その影響を最小限にする必要があると思います。 契約書にはその努力義務を記載することもあります。

では、実際に追加費用が請求されたら、発注者としてはどのような対応をする必要があるでしょうか。また、事前に講じることができる対策には何があるでしょうか。

施工者が提示する追加費用の根拠としてよく利用されるのが、下請け業者などからの見積書です。確かにこれは建設事業の実情を反映させたものとも言えます。

しかし、この業者見積が、客観的に正しく建設費の上昇を反映しているかというと、疑問も残ります。工事価格は当然交渉によって高くも安くもなるもので、建設費以外の種々の要因が作用していないとはなかなか言い切れません。

大切なことは、追加費用として提示された資料をしっかり査定することです。契約約款の説明でも記載した通り、「その理由を明示して必要と認められる請負代金額の変更」を行うのですから、客観的にみて正しい根拠に基づいているか確認が必要です。

先にご紹介している各種指数においても、材料単体の物価上昇も記載がある場合がありますし、それ以外にも地域ごとに各種建設材料や工賃の物価状況をまとめた本も発行されています。

受注者側だけでなく、発注者側も物価上昇をどのように解釈し、その建設事業にあてはめるのか、発注者なりの理屈を持つ事が重要です。

では、今後の建設プロジェクトを見据えて今できる事は何があるでしょうか。

1つは、基本計画段階で建設費を算出・提示する際に、予備費をきちんと見込んでおくことです。基本計画段階で設定した「建設予算」は一度設定されると、その後の事業収支全体の前提条件として取り扱われることになります。そのため、事業展開上で大きな意味持つこととなり、容易に変更することはできなくなります。よって、基本計画段階での建設予算には必ず予備費を設定して、その後の物価上昇や設計変更などに備えておくことが、事業リスクの低減に大きく寄与します。

もう1つは、事業進捗の途中であっても、可能な限り早い段階で建設費を減額する設計変更案を用意しておくことです。例えば設計中の場合でも、ゼネコン選定をする前ならば様々な設計変更を行うことができ、建設費上昇分を相殺する減額ができるかもしれません。工事途中であっても、工事初期段階であれば、設計内容を見直すことで建設費を減額できる可能性があります。

受注者であるゼネコンと発注者では、背景や視点が大きく異なります。

発注者はその建設事業を通し、その先にある事業計画をいかに成功させるのかが重要です。一度契約した工事費を変更することは事業計画を見直す必要がでてくるので、簡単に認めるわけにはいかないでしょう。受注者は、その工事を予定通りに終了させる必要があり、受注時に見込んだ収支を悪化させるわけにはいかないはずです。

立場が違う2者が、互いの理屈を持って交渉し、最終的な落としどころを見つける必要があります。

ちなみに、実際どの程度の割合で物価上昇による追加費用を認めているかについて、ある調査で「資材価格の高騰分を請負代金に転嫁できているか」という問いを建設会社に行ったところ、「転嫁できている」と回答した企業は2割弱という結果でした(※4)。

(※4)日経アーキテクチャ2022年11月10日号

建設事業は数年に及ぶものも珍しくありません。

この3年程で起こった急激な建設費高騰はまさに未曾有の事態です。この難局を乗り切るには、建設費の状況を正しく捉える目と、建設環境への深い理解、対処方法として多数の選択肢を提示できる能力が必要です。

当社はCM会社として、多数の案件で契約内容の検討や価格交渉・査定を発注者の立場で行った実績があります。

それらの経験から1つ言えることは、このような外部環境の中では、建設事業を最初から最後までトータルでマネジメントする視点が重要だということです。

適切なタイミングで適切な手を打つことが、特にコストマネジメントにおいて重要になっています。

今の時代に建設事業をお考えの際は、是非一度コンストラクションマネジメントの採用をご検討ください。

プラスPMの支援した生産工場・物流施設プロジェクトについてご覧いただけます。

プラスPMのコントラクションマネジメント(CM)の特徴や、CMについてを解説しています。

プラスPMの会社概要・アクセスや主要取引先、沿革やトップメッセージをご覧いただけます。

プラスPMの主要取引先を国内外問わずご紹介しています。

当社コンサルタントによる初期ヒアリングは無料です。まずはお客様のご要望をおうかがいいたします。